Цель исследования – оценка масштабов, эффективности и ключевых инструментов экономической политики крупнейшей латиноамериканской экономики – Бразилии – во время мирового финансового кризиса. Методологической основой исследования стали отчёты Центрального банка Бразилии об ответных мерах, предпринятых в ходе борьбы с мировым финансовым кризисом, а также материалы международных организаций и участников финансового рынка. Актуальность выбранной темы исследований обосновывается следующим образом: бразильский опыт успешного регулирования экономики в тяжкие дни мирового экономического спада заслуживает самого пристального внимания, поскольку ещё недавно страна сталкивалась с целым рядом проблем, типичных для развивающихся стран, главным образом для государств Латинской Америки. Особый интерес эта тема представляет и для России: как и Россия, Бразилия обладает огромным природно-ресурсным и промышленным потенциалом, поэтому её опыт является весьма ценным для нашей страны. В статье анализируются глубинные причины перерастания разразившегося в США ипотечного кризиса в мировой финансово-экономический, а также дана оценка его последствий для бразильской экономики. Автор уделяет особое внимание серии предпринятых правительством и Центральным банком страны антикризисных мер, позволивших Бразилии обеспечить мягкую посадку экономики и выйти на траекторию роста через несколько месяцев после мирового экономического потрясения. Подчёркивается важность опыта, накопленного Бразилией в ходе борьбы с хронической инфляцией и растущим дефицитом торгового баланса и бюджета в 1990-е годы. Выделены и охарактеризованы основные группы экономических мер, поспособствовавших укреплению финансовой стабильности. В статье также детально рассматриваются 3 посткризисные направления экономической политики, а именно проведение программ количественного смягчения, поддержание первичного сальдо государственного бюджета и валютная политика. В выводе автор приводит 5 основных уроков, которые можно извлечь из богатого опыта Бразилии, накопленного в ходе преодоления последствий глобального финансового кризиса: эти уроки представляют особую ценность для стран с формирующимися рынками.

Ключевые слова: мировой финансовый кризис; деривативы; банковский сектор; план «Реал», количественное смягчение; инфляционное таргетирование; валютная политика;

Ключевые слова: мировой финансовый кризис; деривативы; банковский сектор; план «Реал», количественное смягчение; инфляционное таргетирование; валютная политика;

Введение

На фоне нарушения равновесия в мировой финансовой архитектуре Бразилия не только продемонстрировала удивительную жизнестойкость, но и по некоторым параметрам достигла рекордных высот: за 2009 год самая развитая экономика Латинской Америки сократилась лишь на 0,2 процента[1], а в 2010 году вошла в топ-5 крупнейших экономик мира[2]. Какие меры антикризисной политики обеспечили мягкую посадку бразильской экономики и позволили стране вновь выйти на траекторию динамичного роста?

[1] Brazil Ends 2009 Largely Unscathed by Global Economic Crisis // Wall Street Journal, 2010, January 5. URL: online.wsj.com.

[2] Brazil claims it is fifth largest economy in world // Financial Times, 2011, March 4. URL: https://www.ft.com/content/89ad55ba-45d7-11e0-acd8-00144feab49a#axzz1Fd3jeqHt

[1] Brazil Ends 2009 Largely Unscathed by Global Economic Crisis // Wall Street Journal, 2010, January 5. URL: online.wsj.com.

[2] Brazil claims it is fifth largest economy in world // Financial Times, 2011, March 4. URL: https://www.ft.com/content/89ad55ba-45d7-11e0-acd8-00144feab49a#axzz1Fd3jeqHt

Начало: как ипотечный кризис США 2007 года охватил крупнейшую латиноамериканскую экономику?

Предтечей всеохватывающего финансового коллапса стал ипотечный кризис 2007 года в США: политика смягчения условий выдачи нестандартных кредитов привела к переоценке возможностей их обслуживания заёмщиками и дефолту на рынке кредитования. 15 сентября 2008 года самой крупной жертвой кризиса пал один из ведущих финансовых конгломератов в мире Lehman Brothers – банкротство этого банка свидетельствовало о переходе кризиса в острую фазу по всему миру.

Первым ответом центральных банков на распространение кризиса стало оперативное агрессивное смягчение денежно-кредитной политики: вслед за развитыми экономиками мира развивающиеся страны начали проводить аналогичную монетарную политику, которая плохо соотносилась с их собственными экономическими реалиями. Подобная ситуация привела к усилению волатильности финансовых рынков.

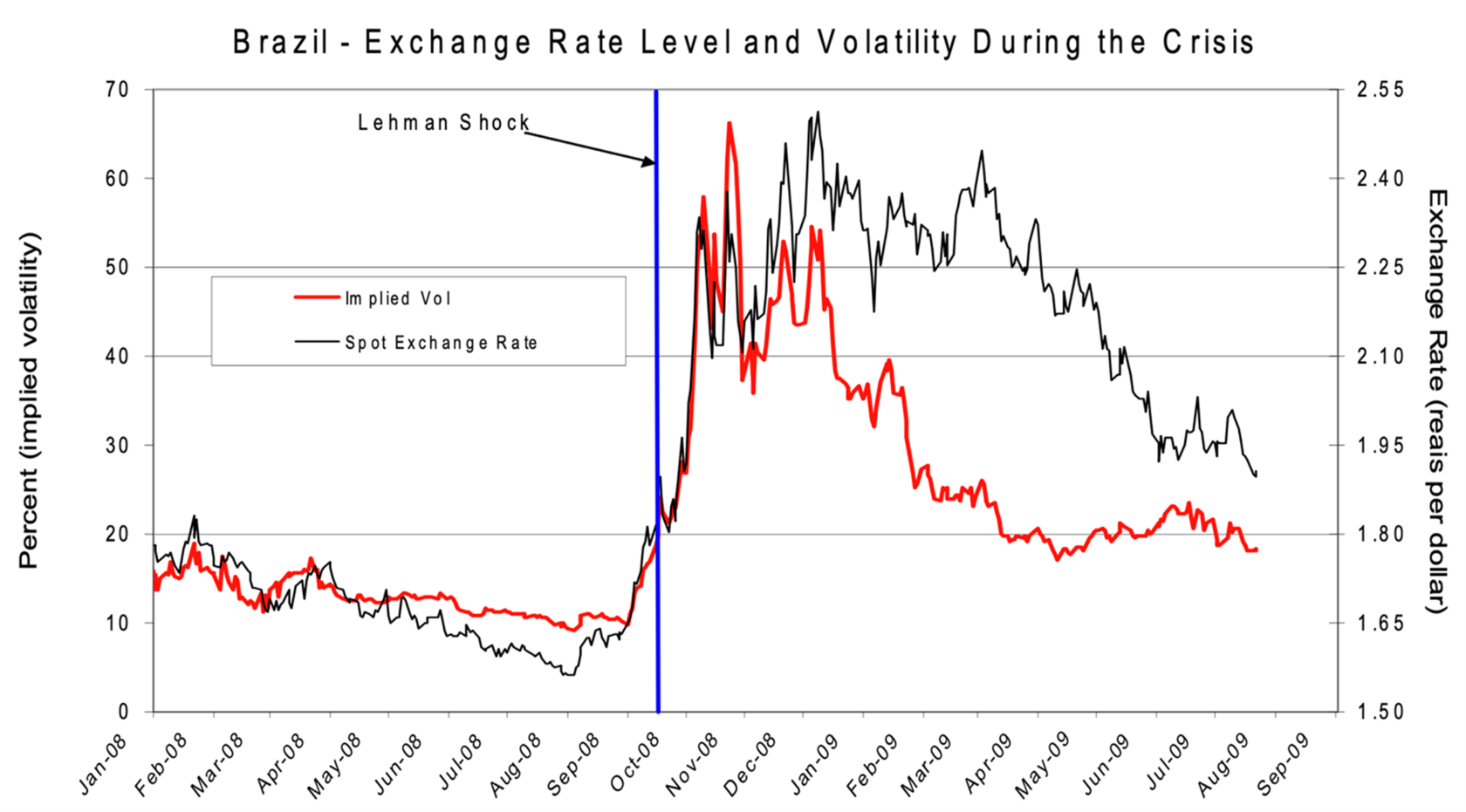

Прокатившаяся по миру волна дестабилизации не обошла стороной и Бразилию: отсутствие свободной ликвидности у бразильских банков и отток иностранного капитала чувствительно ударили по национальной экономике и спровоцировали валютный кризис. Так, период относительной стабильности валютного курса (до банкротства Lehman Brothers) сменился девальвацией бразильского реала на 35 процентов за 2 месяца (рис. 1). Среди валют всех развивающихся стран мира бразильский реал, наряду с индийской рупией и российским рублём, оказался в лидерах по скорости падения.

Первым ответом центральных банков на распространение кризиса стало оперативное агрессивное смягчение денежно-кредитной политики: вслед за развитыми экономиками мира развивающиеся страны начали проводить аналогичную монетарную политику, которая плохо соотносилась с их собственными экономическими реалиями. Подобная ситуация привела к усилению волатильности финансовых рынков.

Прокатившаяся по миру волна дестабилизации не обошла стороной и Бразилию: отсутствие свободной ликвидности у бразильских банков и отток иностранного капитала чувствительно ударили по национальной экономике и спровоцировали валютный кризис. Так, период относительной стабильности валютного курса (до банкротства Lehman Brothers) сменился девальвацией бразильского реала на 35 процентов за 2 месяца (рис. 1). Среди валют всех развивающихся стран мира бразильский реал, наряду с индийской рупией и российским рублём, оказался в лидерах по скорости падения.

Перепроизводство американского доллара и нехватка ликвидности сместили акценты в источниках фондирования с внешнего на внутренний рынок. В частности, в ориентированной на США бразильской экономике наблюдалось резкое сокращение линий внешнего кредитования: в период с августа по октябрь 2008 года американское финансирование дефицита федерального бюджета Бразилии упало на 11 процентов[1]. Шаг за шагом американский сценарий обострения кризиса получал продолжение в самой крупной латиноамериканской стране: нехватка ликвидности ощущалась национальной экономикой всё острее.

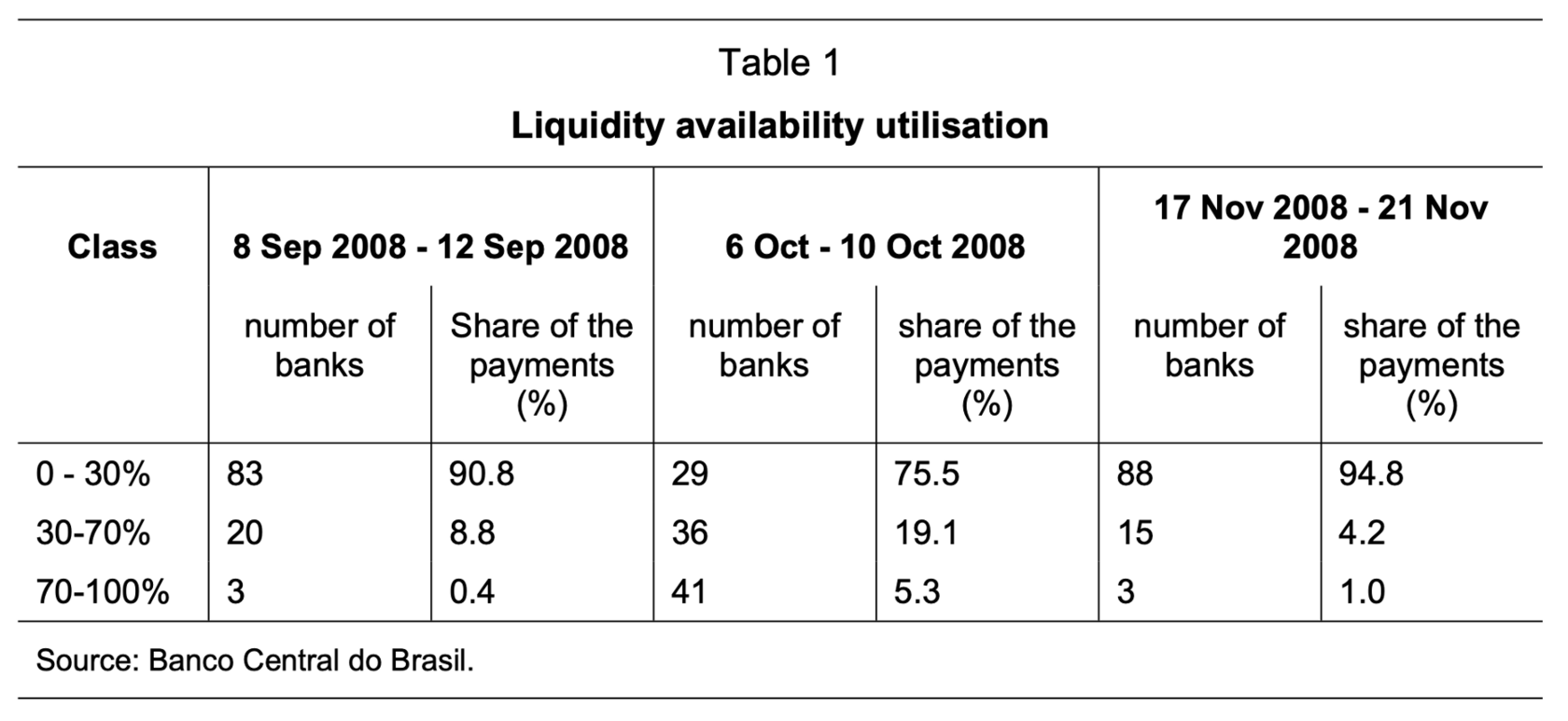

Так, число бразильских банков, израсходовавших от 70 до 100 процентов своих высоколиквидных активов с целью обеспечения платежей по финансовым обязательствам подскочило с 3 до 41 с сентября по октябрь 2008 года (рис.2). В то же время, к ноябрю 2008 года национальная экономика сумела преодолеть острую фазу кризиса ликвидности – количество испытывающих трудности финансовых учреждений снова вернулось к 3.

[1] Stone, M R, W C Walker and Y Yasui (2009): “From Lombard Street to Avenida Paulista: foreign exchange liquidity easing in Brazil in response to the global shock of 2008–09”, International Monetary Fund Working Paper, no 09/259, November, p. 6.

Так, число бразильских банков, израсходовавших от 70 до 100 процентов своих высоколиквидных активов с целью обеспечения платежей по финансовым обязательствам подскочило с 3 до 41 с сентября по октябрь 2008 года (рис.2). В то же время, к ноябрю 2008 года национальная экономика сумела преодолеть острую фазу кризиса ликвидности – количество испытывающих трудности финансовых учреждений снова вернулось к 3.

[1] Stone, M R, W C Walker and Y Yasui (2009): “From Lombard Street to Avenida Paulista: foreign exchange liquidity easing in Brazil in response to the global shock of 2008–09”, International Monetary Fund Working Paper, no 09/259, November, p. 6.

Таким образом, миф о том, что мировой финансовый кризис обошёл Бразилию стороной, развеян: очевидно, волна ипотечного кризиса США как крупнейшего на тот момент торгового партнёра Бразилии ударила по национальной экономике ничуть не меньше, чем по другим развивающимся странам. Однако на следующий год национальная экономика уверенно вышла на траекторию устойчивого роста: ВВП страны продемонстрировал поразительный скачок на 7,5 процентов[1]. Какие факторы поспособствовали достижению этого «бразильского экономического чуда»?

[1] Indicadores IBGE – Contas nacionais trimestrais // Instituto Brasileiro de Geografia e Estatística, Outubro 2010. URL: https://ftp.ibge.gov.br/Contas_Nacionais/Contas_Nacionais_Trimestrais/Fasciculo_Indicadores_IBGE/2010/pib-vol-val_201004caderno.pdf

[1] Indicadores IBGE – Contas nacionais trimestrais // Instituto Brasileiro de Geografia e Estatística, Outubro 2010. URL: https://ftp.ibge.gov.br/Contas_Nacionais/Contas_Nacionais_Trimestrais/Fasciculo_Indicadores_IBGE/2010/pib-vol-val_201004caderno.pdf

От гиперинфляции и дефицита бюджета до стабильности финансовых институтов

В условиях растущего рынка в докризисные времена финансовая инфраструктура Бразилии способствовала сохранению весьма высокой эффективности банковского сектора, и бразильских ИБС в частности. Даже события на рынке ипотечного кредитования США, приведшие к кризису ликвидности банковских систем мира, не стали препятствием для поддержания бразильской финансовой стабильности. Так, в 2008-2012 годы три системно значимых национальных банка – Banco do Brasil, Itaú Unibanco и Banco Bradesco продемонстрировали поразительно высокие результаты: отношение прибыли к средней величине собственного капитала (ROAE) этих банков составило 20,15, 22,31 и 21,39 процентов соответственно[1]. Кроме того, на фоне мирового финансового кризиса страна отличилась самым высоким среди остальных участников БРИКС уровнем открытости банковского рынка, о чем свидетельствовала относительно большая доля иностранных банков в общем объеме банковских активов (23%)[2].

Успех Бразилии полностью обязан накопленному опыту серьёзных национальных банковских кризисов: к 2007-2008 годам бразильский рынок уже успел освоить эффективные финансовые инструменты, и в результате он был гораздо больше урегулирован, чем рынки США, Европы и Азии[3]. За этим стоит печальный опыт реализации многочисленных планов, разработанных бразильскими правительствами в 1980-е годы.

1980-е годы вошли в историю страны под названием «потерянное десятилетие»: гиперинфляция и рост внешнего долга препятствовали росту благосостояния населения, а расширение присутствия на национальном банковском рынке иностранного капитала ослабляло защищённость банковского сектора от глобальных тенденций нестабильности в данной сфере. Ситуация требовала комплексных изменений в экономике.

[1] Стремительный рост влияния финансовых рынков быстроразвивающихся стран. Картина развития. Обзор Института исследования быстроразвивающихся рынков Сколково No 12—09 (сентябрь 2012), с. 33.

[2] Тетерятников К. C. Как пережили страны БРИКС мировой финансовый кризис. Бразилия. // Финансовая жизнь. – 2013. – No 2. – С. 42.

[3] Ibid., p. 35.

Успех Бразилии полностью обязан накопленному опыту серьёзных национальных банковских кризисов: к 2007-2008 годам бразильский рынок уже успел освоить эффективные финансовые инструменты, и в результате он был гораздо больше урегулирован, чем рынки США, Европы и Азии[3]. За этим стоит печальный опыт реализации многочисленных планов, разработанных бразильскими правительствами в 1980-е годы.

1980-е годы вошли в историю страны под названием «потерянное десятилетие»: гиперинфляция и рост внешнего долга препятствовали росту благосостояния населения, а расширение присутствия на национальном банковском рынке иностранного капитала ослабляло защищённость банковского сектора от глобальных тенденций нестабильности в данной сфере. Ситуация требовала комплексных изменений в экономике.

[1] Стремительный рост влияния финансовых рынков быстроразвивающихся стран. Картина развития. Обзор Института исследования быстроразвивающихся рынков Сколково No 12—09 (сентябрь 2012), с. 33.

[2] Тетерятников К. C. Как пережили страны БРИКС мировой финансовый кризис. Бразилия. // Финансовая жизнь. – 2013. – No 2. – С. 42.

[3] Ibid., p. 35.

Преобразования стали возможны благодаря дальновидной экономической политике министра финансов, а затем и президента Бразилии Кардозо. Согласно разработанному им в 1994 году плану «Реал», в стране была введена фиксированная по отношению к доллару реальная единица стоимости – реал – эмиссия которой должна была осуществляться только под имеющиеся у Центрального банка золотовалютные запасы. Поскольку в условиях высокой инфляции доллар имеет тенденцию к укреплению, цены, номинированные в новой валюте, демонстрировали стабильность, что практически свело инфляцию на нет: её темпы в 1995 году снизились до 20 процентов, а в 1996 – до 10 .

Первым серьёзным потрясением для бразильского реала стал азиатский кризис 1997 года: резкий рост спроса на иностранную валюту побудил Центральный банк установить широкий и малый валютный коридоры. Пересмотренные по крайней мере 7 раз границы коридоров не сумели поддержать национальную валюту: правительство было вынуждено установить плавающий курс реала по отношению к доллару и ослабить прямое государственное вмешательство в экономику. Несмотря на экономические трудности, инфляция не получила развития – к августу 1999 года курс бразильской валюты составлял 1,88 реала за доллар . Таким образом, десятилетия политики инфляционного таргетирования дали свои плоды: правительство претворило в жизнь свои планы и провозгласило победу над инфляцией.

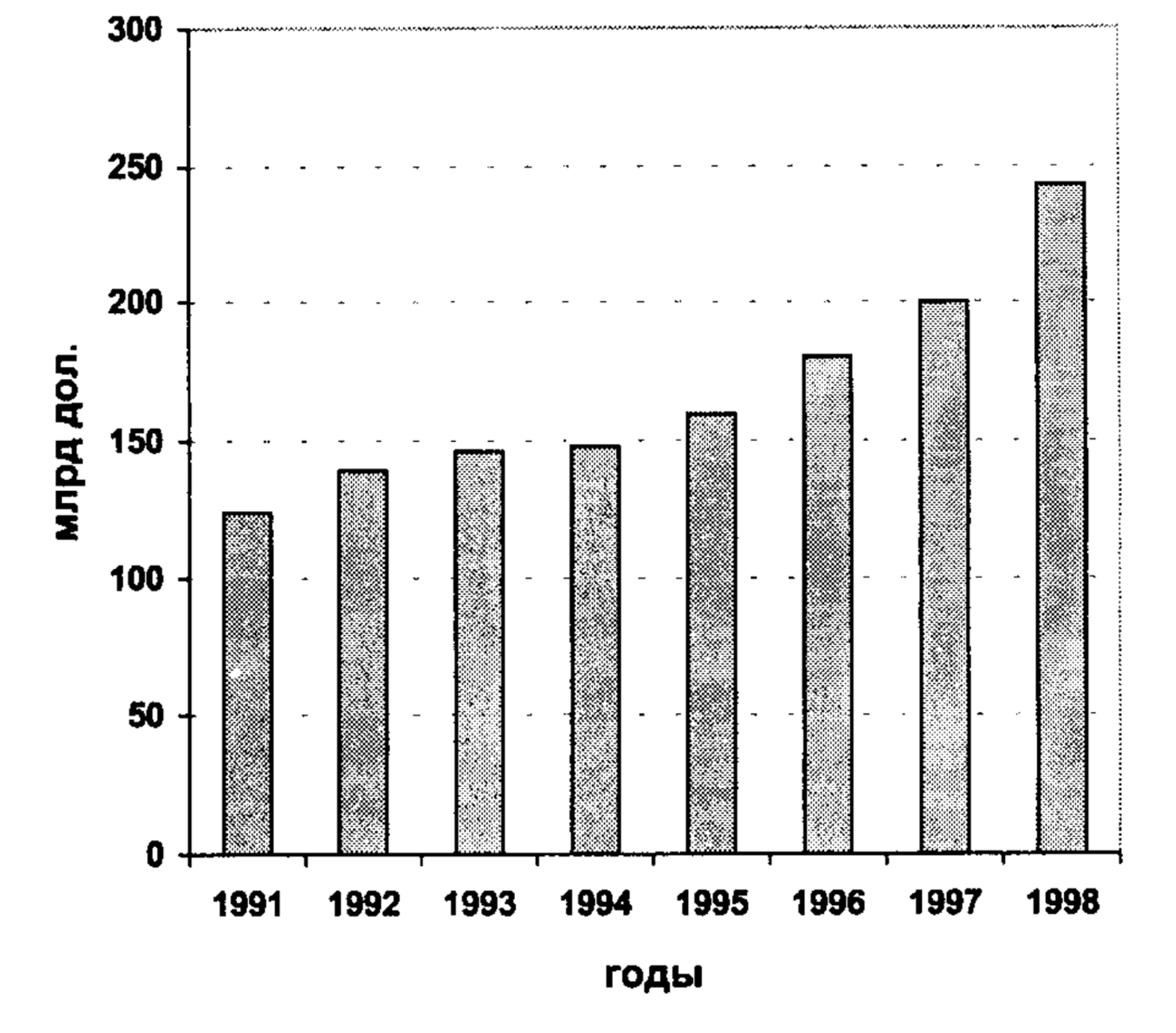

Введение новой валюты повлекло за собой значительное снижение цен на зарубежные товары на внутреннем рынке Бразилии и способствовало резкому увеличению объёмов импорта товаров в страну: в 1993 году они составляли 25,3 млрд долларов, а в 1996 году – уже 53,3! Всё более острую озабоченность вызывал дефицит торгового баланса, в результате чего появилась проблема роста дефицита бюджета. Решить её посредством использования традиционного финансового инструментария не представлялось возможным: эмиссия спровоцировала бы новый виток инфляции. Единственным выходом из сложившейся ситуации стала опора на внешнее финансирование. В 1990-х годах внешний долг демонстрировал непрерывный рост и достиг исторического максимума в 250 млрд долларов в 1998 году (рис. 4).

Первым серьёзным потрясением для бразильского реала стал азиатский кризис 1997 года: резкий рост спроса на иностранную валюту побудил Центральный банк установить широкий и малый валютный коридоры. Пересмотренные по крайней мере 7 раз границы коридоров не сумели поддержать национальную валюту: правительство было вынуждено установить плавающий курс реала по отношению к доллару и ослабить прямое государственное вмешательство в экономику. Несмотря на экономические трудности, инфляция не получила развития – к августу 1999 года курс бразильской валюты составлял 1,88 реала за доллар . Таким образом, десятилетия политики инфляционного таргетирования дали свои плоды: правительство претворило в жизнь свои планы и провозгласило победу над инфляцией.

Введение новой валюты повлекло за собой значительное снижение цен на зарубежные товары на внутреннем рынке Бразилии и способствовало резкому увеличению объёмов импорта товаров в страну: в 1993 году они составляли 25,3 млрд долларов, а в 1996 году – уже 53,3! Всё более острую озабоченность вызывал дефицит торгового баланса, в результате чего появилась проблема роста дефицита бюджета. Решить её посредством использования традиционного финансового инструментария не представлялось возможным: эмиссия спровоцировала бы новый виток инфляции. Единственным выходом из сложившейся ситуации стала опора на внешнее финансирование. В 1990-х годах внешний долг демонстрировал непрерывный рост и достиг исторического максимума в 250 млрд долларов в 1998 году (рис. 4).

Стратегия правительства по оздоровлению бюджета базировалась на 3 основных направлениях:

Первое направление предусматривало изменение структуры бюджетных поступлений и увеличение собираемости налогов. Второй шаг ставил целью разработку Программы поддержки финансовой стабилизации, согласно которой центральное правительство предоставило наиболее мощным в экономическом отношении штатам кредиты с общей суммой в 2 млрд реалов: с помощью этих средств местные власти должны были погасить часть задолженности и принять меры по сокращению аппарата госчиновников. Третья мера – приватизация – носила постепенный характер: она поспособствовала повышению конкуренции в бразильской экономике и сделала страну более привлекательной для иностранных инвестиций.

Таким образом, самым важным результатом проведённых преобразований стала долгожданная финансовая стабильность: Бразилия извлекла уроки из кризисов 1980-х и 1990-х годов и смогла добиться высоких темпов экономического роста за короткий период времени. В целом, благодаря накопленному промышленному потенциалу и эффективной антикризисной политике банковский сектор сравнительно легко прошёл активную фазу мирового финансового кризиса. Самое главное – опыт позволил банковской системе страны своевременно предотвратить проникновение на бразильский рынок деривативных ипотечных ценных бумаг, которые породили финансовый кризис в США и поставили другие страны под удар.

- ·Конституционные реформы (в частности, налоговая);

- ·Меры по улучшению финансового положения местных правительств;

- ·Приватизация.

Первое направление предусматривало изменение структуры бюджетных поступлений и увеличение собираемости налогов. Второй шаг ставил целью разработку Программы поддержки финансовой стабилизации, согласно которой центральное правительство предоставило наиболее мощным в экономическом отношении штатам кредиты с общей суммой в 2 млрд реалов: с помощью этих средств местные власти должны были погасить часть задолженности и принять меры по сокращению аппарата госчиновников. Третья мера – приватизация – носила постепенный характер: она поспособствовала повышению конкуренции в бразильской экономике и сделала страну более привлекательной для иностранных инвестиций.

Таким образом, самым важным результатом проведённых преобразований стала долгожданная финансовая стабильность: Бразилия извлекла уроки из кризисов 1980-х и 1990-х годов и смогла добиться высоких темпов экономического роста за короткий период времени. В целом, благодаря накопленному промышленному потенциалу и эффективной антикризисной политике банковский сектор сравнительно легко прошёл активную фазу мирового финансового кризиса. Самое главное – опыт позволил банковской системе страны своевременно предотвратить проникновение на бразильский рынок деривативных ипотечных ценных бумаг, которые породили финансовый кризис в США и поставили другие страны под удар.

Основы экономической политики после кризиса

Ответные меры Бразилии на потрясения 2008-2010 гг. можно охарактеризовать на основе анализа макроэкономической политики этой страны в период 2003-2010 гг. В это время Бразилия воспользовалась благоприятной конъюнктурой глобальных рынков, а также продолжала развиваться на основе политики макроэкономической стабилизации, которая была начата при президенте Кардозо в рамках плана «Реал» и продолжена в правление президента Лулы да Силва. Став президентом в 2003 г., Лула да Силва принялся за реализацию реформ, направленных на снижение хронически высоких темпов инфляции в стране в начале 1990-х гг. до умеренного уровня к концу первого десятилетия XXI в. Эти реформы предполагали введение жесткого режима инфляционного таргетирования и режима гибкого обменного курса национальной валюты после неудачного опыта многих развивающихся стран, устанавливавших в 1990-х гг. фиксированные и управляемые режимы валютных курсов. Результатом проведения подобной экономической политики стал взрывной темп роста внешнеторгового баланса Бразилии, увеличившийся с 4 процентов в 2004 году до 20 процентов в 2009-2010 годах. Демонстрировавшие поразительную динамику экономические показатели свидетельствовали о большом притоке ликвидных средств на бразильский рынок – этот фактор стал ключевым в борьбе с последствиями мирового финансового кризиса.

Опиравшаяся на предыдущие экономические победы над инфляцией и дефицитом бюджета стабильная конъюнктура поддерживалась бразильским правительством и Центральным банком следующим образом:

• Количественное смягчение;

• Контроль и поддержание положительного первичного сальдо государственного бюджета, достаточного, чтобы иметь устойчивое отношение государственного долга к ВВП;

• Использование плавающего валютного курса.

Не опасаясь возврата к инфляции и дефицита платёжного баланса, Бразилия перешла к реализации стимулирующей монетарной политики: в 2011-2012 годах Центральный банк провёл серию из 8 сокращений процентной ставки – она достигла рекордного минимума в 8 процентов уже к июлю 2012 года (рис.5).

Опиравшаяся на предыдущие экономические победы над инфляцией и дефицитом бюджета стабильная конъюнктура поддерживалась бразильским правительством и Центральным банком следующим образом:

• Количественное смягчение;

• Контроль и поддержание положительного первичного сальдо государственного бюджета, достаточного, чтобы иметь устойчивое отношение государственного долга к ВВП;

• Использование плавающего валютного курса.

Не опасаясь возврата к инфляции и дефицита платёжного баланса, Бразилия перешла к реализации стимулирующей монетарной политики: в 2011-2012 годах Центральный банк провёл серию из 8 сокращений процентной ставки – она достигла рекордного минимума в 8 процентов уже к июлю 2012 года (рис.5).

Параллельно с проведением количественного смягчения Центральным банком Бразилии используется фискальный режим, направленный на создание первичного положительного сальдо платежного баланса, достаточного для того, чтобы поддерживать стабильную платежеспособность бразильской государственной казны. Таким способом удается предотвращать рост государственного долга, который во времена многочисленных бразильских кризисов 1980—1990х годов имел взрывной характер.

Введение режима плавающего валютного курса, в свою очередь, также оказало положительное влияние на защиту бразильской экономики от мирового финансового кризиса. Даже когда разразившийся в США ипотечный, перетекший затем в финансово-экономический кризис коснулся бразильской экономики, ориентированной на США, Бразилия благодаря снижению объемов и цен на сырьевые товары, экспортируемые страной, сокращению линий внешнего кредитования и объемов импорта, а также снижению курса национальной валюты остановила рост дефицита платежного баланса Бразилии.

Дефицит бюджета 1990-х годов сместил акцент с внутренних на внешние источники финансирование, что сделало Бразилию более уязвимой и зависимой от глобального экономического климата. К моменту наступления мирового финансового кризиса правительство провело важную для страны работу над ошибками: бразильская банковская система своевременно предотвратила заражение рынка субстандартными ценными бумагами. Именно поэтому банковский сектор Бразилии оказался в лучшем положении, чем США и страны Западной Европы, сумев создать своеобразную «санитарную зону» уже на первом этапе кризиса – в 2007- 2008 годах.

Введение режима плавающего валютного курса, в свою очередь, также оказало положительное влияние на защиту бразильской экономики от мирового финансового кризиса. Даже когда разразившийся в США ипотечный, перетекший затем в финансово-экономический кризис коснулся бразильской экономики, ориентированной на США, Бразилия благодаря снижению объемов и цен на сырьевые товары, экспортируемые страной, сокращению линий внешнего кредитования и объемов импорта, а также снижению курса национальной валюты остановила рост дефицита платежного баланса Бразилии.

Дефицит бюджета 1990-х годов сместил акцент с внутренних на внешние источники финансирование, что сделало Бразилию более уязвимой и зависимой от глобального экономического климата. К моменту наступления мирового финансового кризиса правительство провело важную для страны работу над ошибками: бразильская банковская система своевременно предотвратила заражение рынка субстандартными ценными бумагами. Именно поэтому банковский сектор Бразилии оказался в лучшем положении, чем США и страны Западной Европы, сумев создать своеобразную «санитарную зону» уже на первом этапе кризиса – в 2007- 2008 годах.

Выводы: оценка эффективности антикризисной политики

В целом, из бразильского опыта успешного регулирования экономики в тяжкие дни мирового экономического спада можно извлечь весьма полезные уроки:

Во-первых, мировой финансовый кризис показал, что недооценка опасности бездумной и неуправляемой мультипликации производных активов может привести к невозможности не только управлять, но даже прогнозировать возможную турбулентность, способную разрушить реальную экономику. Бразилия демонстрирует удачный пример: накопленный ей опыт борьбы с многочисленными кризисами 1980-1990х позволил руководству страны установить контроль над рынком деривативов на раннем этапе кризиса и предотвратить его распространение.

Во-вторых, бразильский опыт продемонстрировал, что проведение программ количественного смягчения не увеличило инфляцию. Инструмент проведения стимулирующей монетарной политики показал свою эффективность в истории Бразилии дважды – в рамках борьбы с кризисами 1990-х и в период мирового экономического спада 2008-2009 годов. Меры, предусматриваемые количественным смягчением, позволяют рассеять атмосферу недоверия на рынке и управлять ликвидностью.

В-третьих, важные уроки преподносит нам опыт достижения стабильности в банковском секторе Бразилии. Сегрегация банковской сферы и государства крайне важна. Пытаясь создать иллюзию стабильности среди пессимистических настроений общества, многие страны предпринимали ряд мер по спасению банковской системы: сначала происходила недооценка рисков банков, а затем и их крах. Опыт Бразилии свидетельствует о важности постепенного подхода к обретению финансовой стабильности – на протяжении десятилетий правительство выстраивало доверительные отношения с банковским сектором, что позволило им работать сообща в период мирового экономического спада.

В-четвёртых, в странах с формирующимися рынками особую значимость обретает использование такого инструмента, как использование резервируемых средств. Данный элемент монетарного механизма отражает позицию Центрального банка по отношению к организациям, находящимся в трудном финансовом положении, и позволяет управлять банковской ликвидностью. В Бразилии подобные меры пользовалась огромной популярностью в период кризисов 1990-х годов: коэффициент резервирования корректировался Центральным банком крайне часто – это позволило стране эффективно управлять широкими денежными агрегатами. Важно подчеркнуть, что инструмент изменения резервных требований редко используется Центральными банками развитых стран, поэтому он находит своё применение лишь у развивающихся экономик в период экономического спада.

В-пятых, на фоне нарушения равновесия в мировой экономической архитектуре на передний план выходит валютная политика. Бразильский кризис 1990-х привёл в действие режим плавающего валютного курса, что оказало положительное влияние на защиту национальной экономики от финансового коллапса. В ответ на волну мирового кризиса правительство проводило более активные валютные интервенции с целью минимизации волатильности (хроническая проблема с 1990-х), а также поставило под свой контроль движение капитала. Особенно предусмотрительным в контексте данной политики было введение дополнительного 6-процентного налога на прибыль от депозитов, созданных для осуществления сделок с валютными деривативами.

Во-первых, мировой финансовый кризис показал, что недооценка опасности бездумной и неуправляемой мультипликации производных активов может привести к невозможности не только управлять, но даже прогнозировать возможную турбулентность, способную разрушить реальную экономику. Бразилия демонстрирует удачный пример: накопленный ей опыт борьбы с многочисленными кризисами 1980-1990х позволил руководству страны установить контроль над рынком деривативов на раннем этапе кризиса и предотвратить его распространение.

Во-вторых, бразильский опыт продемонстрировал, что проведение программ количественного смягчения не увеличило инфляцию. Инструмент проведения стимулирующей монетарной политики показал свою эффективность в истории Бразилии дважды – в рамках борьбы с кризисами 1990-х и в период мирового экономического спада 2008-2009 годов. Меры, предусматриваемые количественным смягчением, позволяют рассеять атмосферу недоверия на рынке и управлять ликвидностью.

В-третьих, важные уроки преподносит нам опыт достижения стабильности в банковском секторе Бразилии. Сегрегация банковской сферы и государства крайне важна. Пытаясь создать иллюзию стабильности среди пессимистических настроений общества, многие страны предпринимали ряд мер по спасению банковской системы: сначала происходила недооценка рисков банков, а затем и их крах. Опыт Бразилии свидетельствует о важности постепенного подхода к обретению финансовой стабильности – на протяжении десятилетий правительство выстраивало доверительные отношения с банковским сектором, что позволило им работать сообща в период мирового экономического спада.

В-четвёртых, в странах с формирующимися рынками особую значимость обретает использование такого инструмента, как использование резервируемых средств. Данный элемент монетарного механизма отражает позицию Центрального банка по отношению к организациям, находящимся в трудном финансовом положении, и позволяет управлять банковской ликвидностью. В Бразилии подобные меры пользовалась огромной популярностью в период кризисов 1990-х годов: коэффициент резервирования корректировался Центральным банком крайне часто – это позволило стране эффективно управлять широкими денежными агрегатами. Важно подчеркнуть, что инструмент изменения резервных требований редко используется Центральными банками развитых стран, поэтому он находит своё применение лишь у развивающихся экономик в период экономического спада.

В-пятых, на фоне нарушения равновесия в мировой экономической архитектуре на передний план выходит валютная политика. Бразильский кризис 1990-х привёл в действие режим плавающего валютного курса, что оказало положительное влияние на защиту национальной экономики от финансового коллапса. В ответ на волну мирового кризиса правительство проводило более активные валютные интервенции с целью минимизации волатильности (хроническая проблема с 1990-х), а также поставило под свой контроль движение капитала. Особенно предусмотрительным в контексте данной политики было введение дополнительного 6-процентного налога на прибыль от депозитов, созданных для осуществления сделок с валютными деривативами.

СПИСОК ЛИТЕРАТУРЫ

1. Емельянов С.В., Бубнов Г.Г., Магомедов Г.Д., Кахриманова Д.Г. Методы государственного регулирования и стимулирования в социально-экономическом развитии региона // Экономика и предпринимательство. – 2014. – No 6 (47). – С. 326-330.

2. Майкл Льюис. Большая игра на понижение. Тайные пружины финансовой катастрофы. — Альпина Паблишерз, Москва, 2011.

3. Килячков Н.А. Социально-экономические преобразования в Бразилии в 1990-е годы // Финансы и кредит. 2000. №10 (70).

4. Стремительный рост влияния финансовых рынков быстро- развивающихся стран. Картина развития. Обзор Института ис- следования быстроразвивающихся рынков Сколково No 12—09 (сентябрь 2012).

5. Тетерятников К. C. Как пережили страны БРИКС мировой финансовый кризис. Бразилия. // Финансовая жизнь. – 2013. – No 2. – С. 40-44.

6. González-Páramo, J M (2009): “Central banks and the financial turmoil”, presented at the Conference on Credit Market Turmoil in 2007–08: Implications for Public Policy, Federal Reserve Bank of Chicago.

7. Obstfeld, M, J C Shambaugh and A M Taylor (2008): “Financial instability, the trilemma, and international reserves”, NBER Working Paper, no 14217, August.

8. Stone, M R, W C Walker and Y Yasui (2009): “From Lombard Street to Avenida Paulista: foreign exchange liquidity easing in Brazil in response to the global shock of 2008–09”, International Monetary Fund Working Paper, no 09/259, November.

2. Майкл Льюис. Большая игра на понижение. Тайные пружины финансовой катастрофы. — Альпина Паблишерз, Москва, 2011.

3. Килячков Н.А. Социально-экономические преобразования в Бразилии в 1990-е годы // Финансы и кредит. 2000. №10 (70).

4. Стремительный рост влияния финансовых рынков быстро- развивающихся стран. Картина развития. Обзор Института ис- следования быстроразвивающихся рынков Сколково No 12—09 (сентябрь 2012).

5. Тетерятников К. C. Как пережили страны БРИКС мировой финансовый кризис. Бразилия. // Финансовая жизнь. – 2013. – No 2. – С. 40-44.

6. González-Páramo, J M (2009): “Central banks and the financial turmoil”, presented at the Conference on Credit Market Turmoil in 2007–08: Implications for Public Policy, Federal Reserve Bank of Chicago.

7. Obstfeld, M, J C Shambaugh and A M Taylor (2008): “Financial instability, the trilemma, and international reserves”, NBER Working Paper, no 14217, August.

8. Stone, M R, W C Walker and Y Yasui (2009): “From Lombard Street to Avenida Paulista: foreign exchange liquidity easing in Brazil in response to the global shock of 2008–09”, International Monetary Fund Working Paper, no 09/259, November.